Автор:

Автор: Недавно я рассказывал, как на вас могут повесить чужой кредит. Сегодня продолжим тему онлайн займов. Как и обещал, в этом материале я подробно расскажу что делать, если мошенники взяли кредит на ваш паспорт через онлайн микрозаймы, и вы стали должником поневоле.

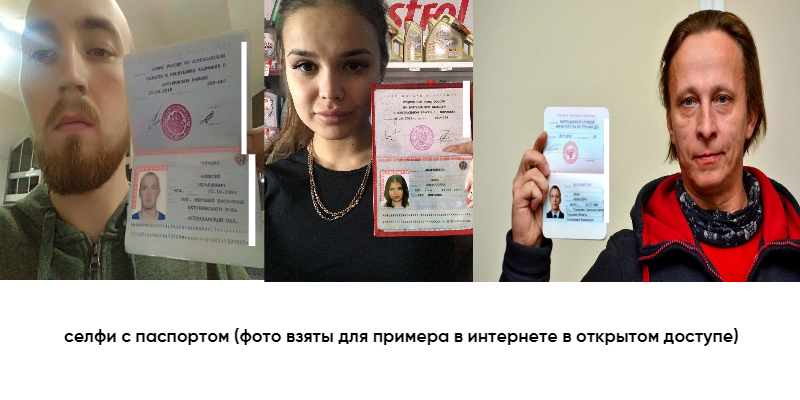

Происходит это за счет слитых на теневых рынках ваших паспортных данных. Такое случается, если по неопытности оставлять сканы паспортных страниц и свои селфи на сомнительных сайтах. Что же делать, и как избавиться от мошеннического долга?

Мошенники взяли кредит на вас

Несмотря на ужесточение методов идентификации заемщиков, проверка личности человека, берущего деньги в долг, порой дает осечку. На все 100 % защиты от таких ситуаций нет, т. к. жулики то и дело придумывают новые схемы обмана. Поэтому рекомендую дочитать этот обзор до конца, даже если вас это не коснулось, эти знания пойдут на пользу, развитие финансовой грамотности и безопасности в интернете.

Изложенная здесь информация относится не только к слитым на теневых ресурсах паспортах. Бывает, что кредиторская задолженность оформляется на утерянный паспорт.

Живете вы себе и не думаете ни о каких мошенниках. И вдруг вам звонят коллекторы по кредиту. Оказывается, уже образовалась просрочка за неуплату, и вас просят рассчитаться с банком и намекают, что ваши потери будут не только финансовыми. Вы отлично знаете, что не брали деньги в кредит, и что же делать дальше?

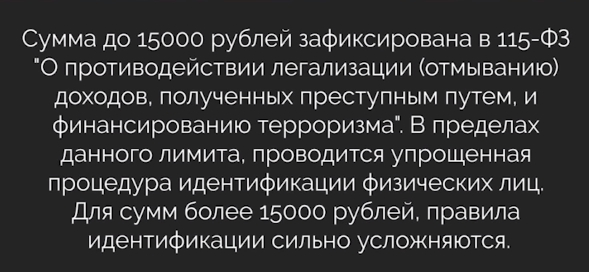

ВНИМАНИЕ: для того чтобы взять микрозайм в МФО, клиенту не нужно посещать офис компании и лично присутствовать. Достаточно заполнить анкету с персональными данными. После этого организация проводит скоринг: то есть пробивает вас по базам данных. Если сведения заемщика совпадают и личность подтверждается, можно получить в долг до 15 000 рублей.

Этим и пользуются жулики, если у них оказались фото вашего паспорта. А еще лучше – ваше селфи с документом в руках. Этих данных бывает достаточно, чтобы взять кредит по интернету по чужому паспорту. Вы даже ничего не заподозрите до поры до времени, пока на пороге не появятся коллекторы, или на телефон поступят неприятные звонки с угрозами.

Что же делать, чтобы не платить?

Подпись вы нигде не ставили и согласие не давали, а кредитная история уже испорчена без вашего ведома. К счастью, это можно исправить двумя путями, о которых я и расскажу далее. Здесь важно не медлить и выполнить ряд последовательных действий. У вас два варианта: решать вопрос с МФО или обратиться в суд.

Договариваемся с МФО

Шаг первый: необходимо написать досудебное заявление в МФО от лица заемщика, чтобы финансовая компания инициировала внутреннюю проверку. Форму заявления можно поискать в конкретной компании на сайте или запросить через службу поддержки. Пока идет проверка по вопросу, был ли взять кредит по чужому паспорту, взыскание долга приостанавливается. Начисление процентов и пени за просроченный платеж не производится.

После окончания проверки, договор займа признается недействительным, но только если устанавливается факт вашей непричастности. В это время МФО подает запрос в бюро кредитных историй (БКИ), чтобы удалить негативную информацию из анкеты заемщика. Это был простой вариант решения проблемы, который не всегда срабатывает.

Решаем вопрос через суд

Сначала вам необходимо проверить кредитную историю, а для этого получить справку из центрального каталога кредитных историй на сайте Центробанка РФ. В России существует 13 бюро кредитных историй. Чтобы узнать, в каком БКИ хранятся ваши данные, как раз и необходимо сделать запрос в Центральный каталог КИ, который вы найдете на сайте ЦБ в разделе «Кредитные истории».

Как посмотреть свою кредитную историю:

- Составляете запрос в Центральный каталог кредитных историй для получения информации о нужном БКИ;

- Узнаете, в каком БКИ находится ваша личная кредитная история;

- Запрашиваете свою КИ в вашем БКИ.

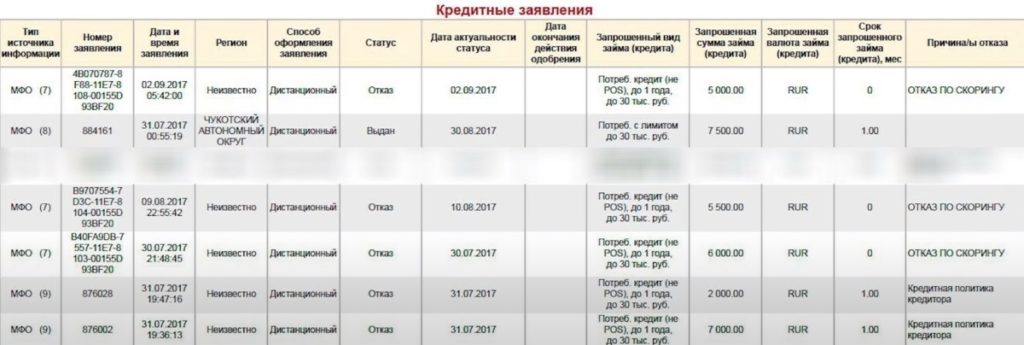

После предоставления истории, у вас на руках есть информация об оформленных на ваш паспорт кредитах с датой обращения. Если вы видите странные записи и неудачные обращения, значит, кто то пытался взять на ваше имя денежный долг в микрофинансовой компании, либо благополучно получил микрозайм.

Далее вы смотрите кредиты, которые числятся на вас, но вы их лично не брали. По этим долгам вам нужно составить заявление, обратившись в полицию. Конечно, просто так на словах вам не поверят. Придется постараться, чтобы доказать свою непричастность.

Как доказать:

- вспомните, что вы делали в дату выдачи займа мошеннику;

- используйте показания свидетелей: работодатели, родственники, друзья, соседи, знакомые и т. д.;

- поищите записи из видеорегистратора автомобиля, если таковые имеются;

- поднимите историю своего браузера;

- возможно, есть смысл поискать запись с уличных камер видеонаблюдения.

По факту заявления МВД делает запрос в указанную МФО и начинает проверку ваших показаний. Часто бывает, что человек подает заявление, но его очень долго рассматривают. Продублируйте заявление, заодно отправив копию документа в районную прокуратуру, что может ускорить ожидание ответа.

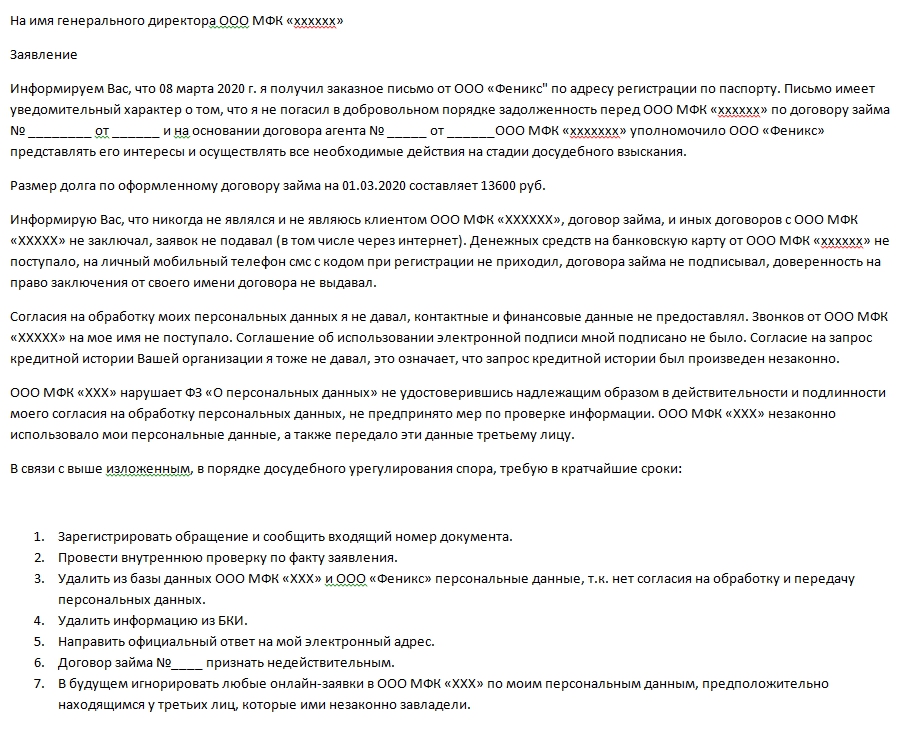

Затем необходимо составить иск в суд, приложив все собранные материалы дела по чужому долгу и имеющиеся доказательства. Заключительный шаг – написание заявления в МФО. Обратившись на имя генерального директора организации, укажите, что кредит вы не брали и не являетесь клиентом данного МФО, в связи с чем не получали деньги на банковскую карту. Договор займа вы не подписывали, поэтому не получали СМС на мобильный телефон с кодом при регистрации.

КСТАТИ: при заеме средств онлайн, СМС выступают в качестве аналога вашей подписи.

Образец заполнения заявления в МФО вы можете посмотреть на фото ниже или скачать здесь:

Преимущество этого документа в решении всех вопросов в досудебном порядке и доказательстве непричастности к фиктивному договору займа. Лучше решать эти проблемы через суд с доказательствами на руках, т. к. полиция в таком деле мало чем может помочь. Объясняется это тем, что МФО также является пострадавшей стороной.

Как исправить кредитную историю?

Теперь вы знаете, могут ли мошенники взять кредит. Если это произошло, и вам уже поступают звонки от коллекторов, то можно считать, что теперь у вас плохая кредитная история. Чтобы ее исправить, нужно понять, где именно были нарушены ваши права.

Какие могут быть нарушения:

- финансовые обязательства перед МФО по возврату средств, которых вы не брали, плюс проценты по кредиту;

- незаконная обработка ваших личных данных без вашего согласия;

- включение в вашу КИ ложной информации о наличии обращений по займу от вашего имени.

Третий вариант – испорченная кредитная история, является серьезным нарушением, и вы имеете право отправить в БКИ заявление с требованием исключить из истории недействительную информацию. Шаблон этого заявления вы найдете на сайте вашего БКИ. В свою очередь, Бюро кредитных историй тоже запросит проверку информации, чтобы узнать, правда ли вы непричастны к данному займу средств.

Чаще всего банки и МФО подтверждают, что информация о заемщике не соответствует действительности, и БКИ убирает ложные данные из вашей кредитной истории. Бывает, что микрофинансовая организация не хочет подтверждать несоответствие информации и ваших данных. В таком случае вопрос должен решаться в судебном порядке: обращайтесь в суд и составляйте еще одно заявление.

Подведем итоги

Подозреваете, что ваши паспортные данные слили на теневых ресурсах, а на номер мобильного телефона уже звонят коллекторы по чужому кредиту? Проверяйте свою кредитную историю. Медлить здесь нельзя, иначе ситуация может ухудшиться. Например, вы получили зарплату на банковскую карту, а деньги неожиданно пропали.

Вы звоните в банк и узнаете, что средства были списаны по решению суда в организацию, где был взят микрозайм. Обидно, и проблем теперь вдвое больше. Поэтому тянуть время в таких ситуациях опасно.

Если с вами произошла подобная беда, следуйте по горячим следам, используя нашу памятку и важную информацию о кредитовании. Подавайте всевозможные заявления, обращайтесь в полицию, прокуратуру, суд, МФО. Действуйте смело и быстро. С большой долей вероятности вы восстановите справедливость и не будете платить чужой долг.

![]()